Sovereignty Insights

Suomi 2023: Ulkoisten riippuvuuksien vaikutus maan strategiseen asemaan

Datapohjainen analyysi siitä, kenestä Suomi on riippuvainen ja miksi sillä on merkitystä Euroopan strategiselle suvereniteetille

Suomea pidetään usein yhtenä Euroopan kestävimmistä ja vakaimmista talouksista. Vahva teollinen perusta, korkea institutionaalinen luottamus, kehittynyt osaamispohja ja tiivis pohjoismainen yhteistyö ovat pitkään tukeneet tätä käsitystä.

Taloudellinen kestävyys ei kuitenkaan tarkoita vain vakautta tai omavaraisuutta. Se tarkoittaa ennen kaikkea kykyä ymmärtää omat riippuvuudet ja arvioida, kuinka näkyviä ja hallittavia ne ovat.

Tässä analyysissa hyödynnetään FIGARO 2023 input output -aineistoa, jonka avulla kartoitetaan Suomeen rekisteröityjen yritysten ulkomaiset riippuvuudet. Tarkastelussa ovat sekä myynti että hankinnat, ja erityisesti ne kohdat, joissa globaalien arvoketjujen näkyvyys katkeaa.

Tämä on kuudes osa 27 maan sarjassamme, joka käsittelee Euroopan strategisia riippuvuuksia.

1. Suomen altistuminen ulkomaiselle kysynnälle

Vuonna 2023 Suomeen rekisteröidyt yritykset tuottivat 270,0 miljardin euron edestä välituotteiden ja -palveluiden myyntiä. Tästä kokonaisuudesta 28,18 % suuntautui ulkomaisille markkinoille.

Vertailun vuoksi EU:n keskimääräinen ulkomaisen kysynnän osuus on 32,96 %. Suomi sijoittuu näin ollen 18. sijalle 27 EU-maan joukossa, eli selvästi EU:n keskiarvon alapuolelle.

Jakauma on seuraava:

🇫🇮 Kotimarkkinat: 71,82 %

🌍 Ulkomarkkinat: 28,18 %

Ulkomaisen osuuden sisällä:

🇪🇺 EU-markkinat: 14,15 %

🌍 EU:n ulkopuoliset markkinat: 14,03 %

Tämä kertoo siitä, että Suomi nojaa edelleen vahvasti kotimaiseen kysyntään. Ulkomainen kysyntä on tärkeä, mutta ei hallitseva osa talouden perusrakennetta.

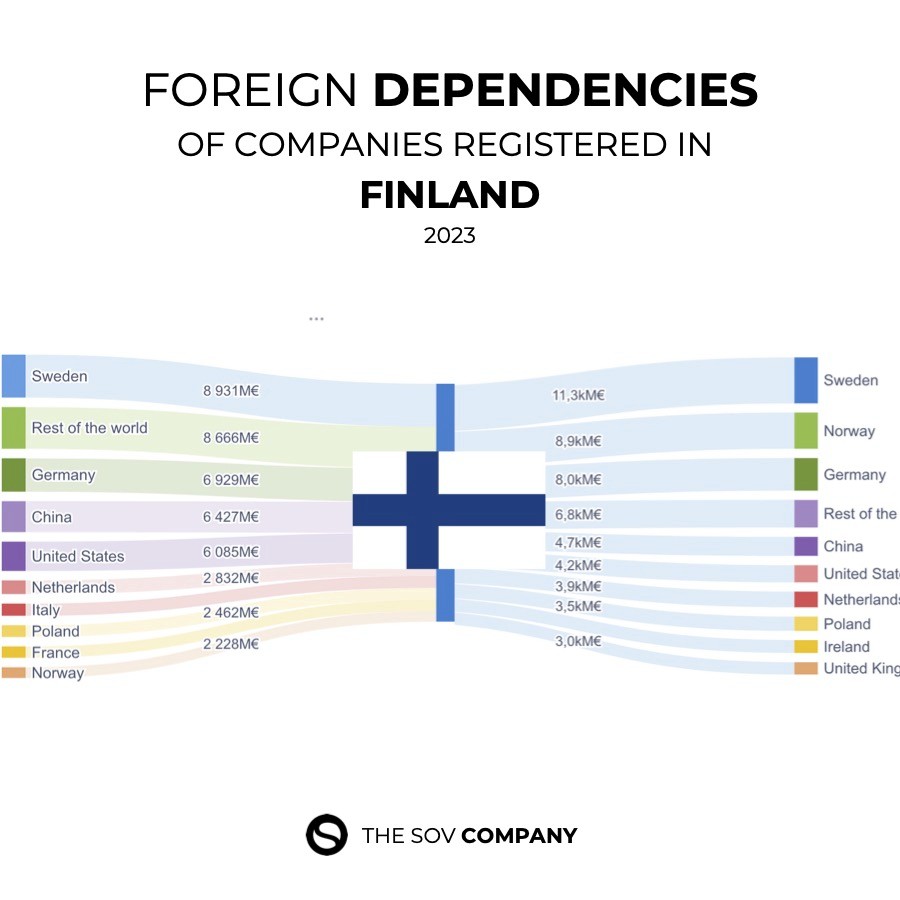

2. Ketkä ostavat Suomesta: keskeiset ulkomaiset asiakkaat

Suomi vei vuonna 2023 76,1 miljardin euron edestä välituotteita ja -palveluita ulkomaille. Seuraavat maat muodostavat merkittävimmät ulkomaiset asiakassuhteet.

Suomen viisi tärkeintä ulkomaista asiakasta

🇸🇪 Ruotsi 3,31 %

🏴 Rest of the World (FIGW1) 3,21 %

🇩🇪 Saksa 2,57 %

🇨🇳 Kiina 2,38 %

🇺🇸 Yhdysvallat 2,25 %

Rakenteessa korostuu vahva alueellinen integraatio erityisesti Ruotsin ja Saksan kanssa. Samalla kuitenkin FIGW1 nousee esiin lähes Ruotsin tasoisena kohteena.

FIGW1 ei ole maa eikä geopoliittinen alue. Se on tilastollinen luokitus, jota käytetään silloin, kun kauppavirtoja ei pystytä kohdistamaan yksittäiseen valtioon.

Tämä tarkoittaa, että osa Suomen ulkomaisesta kysynnästä jää maantieteellisesti tunnistamatta, mikä muodostaa rakenteellisen näkymättömyyden myös suhteellisen matalan altistuksen taloudessa.

3. Suomen altistuminen ulkomaiselle tarjonnalle

Myös tuotantopanosten osalta Suomi osoittaa samankaltaista rakennetta. Vuonna 2023 suomalaiset yritykset ostivat 277,3 miljardin euron edestä välituotteita ja -palveluita. Näistä 30,06 % tuli ulkomaisilta toimittajilta.

EU:n keskiarvo on 35 %, ja Suomi sijoittuu jälleen 18. sijalle.

Jakauma on seuraava:

🇪🇺 EU-toimittajat: 17,01 %

🌍 EU:n ulkopuoliset toimittajat: 13,05 %

Tämä viittaa siihen, että Suomi tukeutuu vahvasti kotimaiseen tuotantoon ja lähialueisiin, mutta on silti kiinteä osa kansainvälisiä arvoketjuja.

4. Ketkä toimittavat Suomeen: tärkeimmät ulkomaiset toimijat

Suomen viisi tärkeintä ulkomaista toimittajaa :

🇸🇪 Ruotsi 4,09 %

🇳🇴 Norja 3,22 %

🇩🇪 Saksa 2,89 %

🏴 Rest of the World (FIGW1) 2,46 %

🇨🇳 Kiina 1,69 %

Rakenteessa näkyy:

vahva pohjoismainen integraatio

tiiviit suhteet Euroopan teollisiin ydinmaihin

rajallinen mutta todellinen globaali altistus

jatkuva näkymättömyys FIGW1-luokan kautta

5. Suomi verrattuna EU:hun: keskiarvon alapuolella, mutta ei irrallinen

Suomi on molemmilla puolilla arvoketjua EU:n keskiarvon alapuolella. Tämä kertoo vakaasta ja hallitusta integraatiosta, ei sulkeutumisesta.

Samalla se muistuttaa, että alhainen altistus ei poista näkymättömyyttä.

6. FIGW1 ja rakenteellinen näkymättömyys

FIGW1 edustaa toimijoita, joita ei voida tunnistaa yksittäisinä valtioina tai yrityksinä. Se kätkee alleen:

monitasoisia toimittajaketjuja

offshore-välittäjiä

logistiikkasolmuja

toimijoita, jotka jäävät virallisen tilastoinnin ulkopuolelle

Vaikka FIGW1:n osuus Suomessa on pienempi kuin monissa muissa EU-maissa, riskin luonne on sama.

7. Miksi nämä riippuvuudet ovat strategisesti tärkeitä

Riippuvuus ei ole ongelma, jos se on näkyvissä ja hallittavissa. Näkymätön riippuvuus on riski, jota ei voida ennakoida.

Suomi on esimerkki taloudesta, jossa kokonaisaltistus on kohtuullinen, mutta jossa näkymättömät osat voivat silti muodostaa kriittisiä heikkouksia.

8. Mitä Sentinel mahdollistaa

Sentinel tuo näkyväksi sen, mitä FIGW1 peittää. Se mahdollistaa:

todellisten riippuvuuksien kartoituksen

monitasoisten arvoketjujen rekonstruoinnin

kriittisten solmukohtien tunnistamisen

altistusten mittaamisen maittain ja sektoreittain

päätöksenteon perustamisen näkyvyyteen

Strateginen suvereniteetti ei tarkoita omavaraisuutta. Se tarkoittaa näkyvyyttä.

9. Yhteenveto ja seuraava maa

Suomi osoittaa:

EU:n keskiarvoa alhaisemman ulkoisen riippuvuuden

vahvan pohjoismaisen ja eurooppalaisen integraation

rajallisen mutta pysyvän näkymättömyyden

rakenteellisesti kestävän mutta ei riskittömän talousmallin

Tämä on analyysi 6 / 27. Seuraava maa on Itävalta 🇦🇹.

Suomea pidetään usein yhtenä Euroopan kestävimmistä ja vakaimmista talouksista. Vahva teollinen perusta, korkea institutionaalinen luottamus, kehittynyt osaamispohja ja tiivis pohjoismainen yhteistyö ovat pitkään tukeneet tätä käsitystä.

Taloudellinen kestävyys ei kuitenkaan tarkoita vain vakautta tai omavaraisuutta. Se tarkoittaa ennen kaikkea kykyä ymmärtää omat riippuvuudet ja arvioida, kuinka näkyviä ja hallittavia ne ovat.

Tässä analyysissa hyödynnetään FIGARO 2023 input output -aineistoa, jonka avulla kartoitetaan Suomeen rekisteröityjen yritysten ulkomaiset riippuvuudet. Tarkastelussa ovat sekä myynti että hankinnat, ja erityisesti ne kohdat, joissa globaalien arvoketjujen näkyvyys katkeaa.

Tämä on kuudes osa 27 maan sarjassamme, joka käsittelee Euroopan strategisia riippuvuuksia.

1. Suomen altistuminen ulkomaiselle kysynnälle

Vuonna 2023 Suomeen rekisteröidyt yritykset tuottivat 270,0 miljardin euron edestä välituotteiden ja -palveluiden myyntiä. Tästä kokonaisuudesta 28,18 % suuntautui ulkomaisille markkinoille.

Vertailun vuoksi EU:n keskimääräinen ulkomaisen kysynnän osuus on 32,96 %. Suomi sijoittuu näin ollen 18. sijalle 27 EU-maan joukossa, eli selvästi EU:n keskiarvon alapuolelle.

Jakauma on seuraava:

🇫🇮 Kotimarkkinat: 71,82 %

🌍 Ulkomarkkinat: 28,18 %

Ulkomaisen osuuden sisällä:

🇪🇺 EU-markkinat: 14,15 %

🌍 EU:n ulkopuoliset markkinat: 14,03 %

Tämä kertoo siitä, että Suomi nojaa edelleen vahvasti kotimaiseen kysyntään. Ulkomainen kysyntä on tärkeä, mutta ei hallitseva osa talouden perusrakennetta.

2. Ketkä ostavat Suomesta: keskeiset ulkomaiset asiakkaat

Suomi vei vuonna 2023 76,1 miljardin euron edestä välituotteita ja -palveluita ulkomaille. Seuraavat maat muodostavat merkittävimmät ulkomaiset asiakassuhteet.

Suomen viisi tärkeintä ulkomaista asiakasta

🇸🇪 Ruotsi 3,31 %

🏴 Rest of the World (FIGW1) 3,21 %

🇩🇪 Saksa 2,57 %

🇨🇳 Kiina 2,38 %

🇺🇸 Yhdysvallat 2,25 %

Rakenteessa korostuu vahva alueellinen integraatio erityisesti Ruotsin ja Saksan kanssa. Samalla kuitenkin FIGW1 nousee esiin lähes Ruotsin tasoisena kohteena.

FIGW1 ei ole maa eikä geopoliittinen alue. Se on tilastollinen luokitus, jota käytetään silloin, kun kauppavirtoja ei pystytä kohdistamaan yksittäiseen valtioon.

Tämä tarkoittaa, että osa Suomen ulkomaisesta kysynnästä jää maantieteellisesti tunnistamatta, mikä muodostaa rakenteellisen näkymättömyyden myös suhteellisen matalan altistuksen taloudessa.

3. Suomen altistuminen ulkomaiselle tarjonnalle

Myös tuotantopanosten osalta Suomi osoittaa samankaltaista rakennetta. Vuonna 2023 suomalaiset yritykset ostivat 277,3 miljardin euron edestä välituotteita ja -palveluita. Näistä 30,06 % tuli ulkomaisilta toimittajilta.

EU:n keskiarvo on 35 %, ja Suomi sijoittuu jälleen 18. sijalle.

Jakauma on seuraava:

🇪🇺 EU-toimittajat: 17,01 %

🌍 EU:n ulkopuoliset toimittajat: 13,05 %

Tämä viittaa siihen, että Suomi tukeutuu vahvasti kotimaiseen tuotantoon ja lähialueisiin, mutta on silti kiinteä osa kansainvälisiä arvoketjuja.

4. Ketkä toimittavat Suomeen: tärkeimmät ulkomaiset toimijat

Suomen viisi tärkeintä ulkomaista toimittajaa :

🇸🇪 Ruotsi 4,09 %

🇳🇴 Norja 3,22 %

🇩🇪 Saksa 2,89 %

🏴 Rest of the World (FIGW1) 2,46 %

🇨🇳 Kiina 1,69 %

Rakenteessa näkyy:

vahva pohjoismainen integraatio

tiiviit suhteet Euroopan teollisiin ydinmaihin

rajallinen mutta todellinen globaali altistus

jatkuva näkymättömyys FIGW1-luokan kautta

5. Suomi verrattuna EU:hun: keskiarvon alapuolella, mutta ei irrallinen

Suomi on molemmilla puolilla arvoketjua EU:n keskiarvon alapuolella. Tämä kertoo vakaasta ja hallitusta integraatiosta, ei sulkeutumisesta.

Samalla se muistuttaa, että alhainen altistus ei poista näkymättömyyttä.

6. FIGW1 ja rakenteellinen näkymättömyys

FIGW1 edustaa toimijoita, joita ei voida tunnistaa yksittäisinä valtioina tai yrityksinä. Se kätkee alleen:

monitasoisia toimittajaketjuja

offshore-välittäjiä

logistiikkasolmuja

toimijoita, jotka jäävät virallisen tilastoinnin ulkopuolelle

Vaikka FIGW1:n osuus Suomessa on pienempi kuin monissa muissa EU-maissa, riskin luonne on sama.

7. Miksi nämä riippuvuudet ovat strategisesti tärkeitä

Riippuvuus ei ole ongelma, jos se on näkyvissä ja hallittavissa. Näkymätön riippuvuus on riski, jota ei voida ennakoida.

Suomi on esimerkki taloudesta, jossa kokonaisaltistus on kohtuullinen, mutta jossa näkymättömät osat voivat silti muodostaa kriittisiä heikkouksia.

8. Mitä Sentinel mahdollistaa

Sentinel tuo näkyväksi sen, mitä FIGW1 peittää. Se mahdollistaa:

todellisten riippuvuuksien kartoituksen

monitasoisten arvoketjujen rekonstruoinnin

kriittisten solmukohtien tunnistamisen

altistusten mittaamisen maittain ja sektoreittain

päätöksenteon perustamisen näkyvyyteen

Strateginen suvereniteetti ei tarkoita omavaraisuutta. Se tarkoittaa näkyvyyttä.

9. Yhteenveto ja seuraava maa

Suomi osoittaa:

EU:n keskiarvoa alhaisemman ulkoisen riippuvuuden

vahvan pohjoismaisen ja eurooppalaisen integraation

rajallisen mutta pysyvän näkymättömyyden

rakenteellisesti kestävän mutta ei riskittömän talousmallin

Tämä on analyysi 6 / 27. Seuraava maa on Itävalta 🇦🇹.