Sovereignty Insights

Eine datengestützte Analyse, auf wen Deutschland angewiesen ist und warum dies für die europäische Souveränität wichtig ist

Deutschland gilt oft als das industrielle Rückgrat Europas. Seine Exportstärke, seine industrielle Basis, seine globalen Marken und seine ausgeprägten Lieferketten verstärken das Bild eines Landes, das sein wirtschaftliches Schicksal selbst in der Hand hat.

Deutschland gilt oft als das industrielle Rückgrat Europas. Seine Exportstärke, seine industrielle Basis, seine globalen Marken und seine ausgeprägten Lieferketten verstärken das Bild eines Landes, das sein wirtschaftliches Schicksal selbst in der Hand hat.

Doch wie jede moderne Volkswirtschaft wird auch Deutschland nicht durch das definiert, was es produziert, sondern durch das, wovon es abhängig ist.

Diese Analyse nutzt das FIGARO Input Output Framework 2023, um die ausländischen Abhängigkeiten von in Deutschland registrierten Unternehmen abzubilden. Sie zeigt, wer von Deutschland kauft, wer Deutschland beliefert und an welchen Stellen sich blinde Flecken in globalen Wertschöpfungsketten befinden.

Dies ist das zweite Kapitel unserer europäischen Serie über alle 27 EU Mitgliedstaaten.

1. Deutschlands Abhängigkeit von ausländischer Nachfrage

In Deutschland registrierte Unternehmen erzielten im Jahr 2023 einen Intermediärumsatz von 4.350 Milliarden Euro. Ein bedeutender Teil dieses Wertes stammt nicht aus dem Inland.

21% der deutschen Umsätze kommen aus dem Ausland.

Die Aufteilung sieht wie folgt aus:

🇩🇪 Binnenmarkt: 78,95%

🌍 Auslandsmärkte: 21,05%

Innerhalb dieses Auslandsanteils ist die Verteilung nahezu ausgeglichen:

🇪🇺 EU Märkte: 11,54%

🌍 Nicht EU Märkte: 9,51%

Die Auslandsnachfrage ist damit ein struktureller Bestandteil der deutschen Industrie. Das Land ist nicht gelegentlich, sondern dauerhaft auf internationale Märkte angewiesen.

2. Wer von Deutschland kauft: die wichtigsten Abnehmer

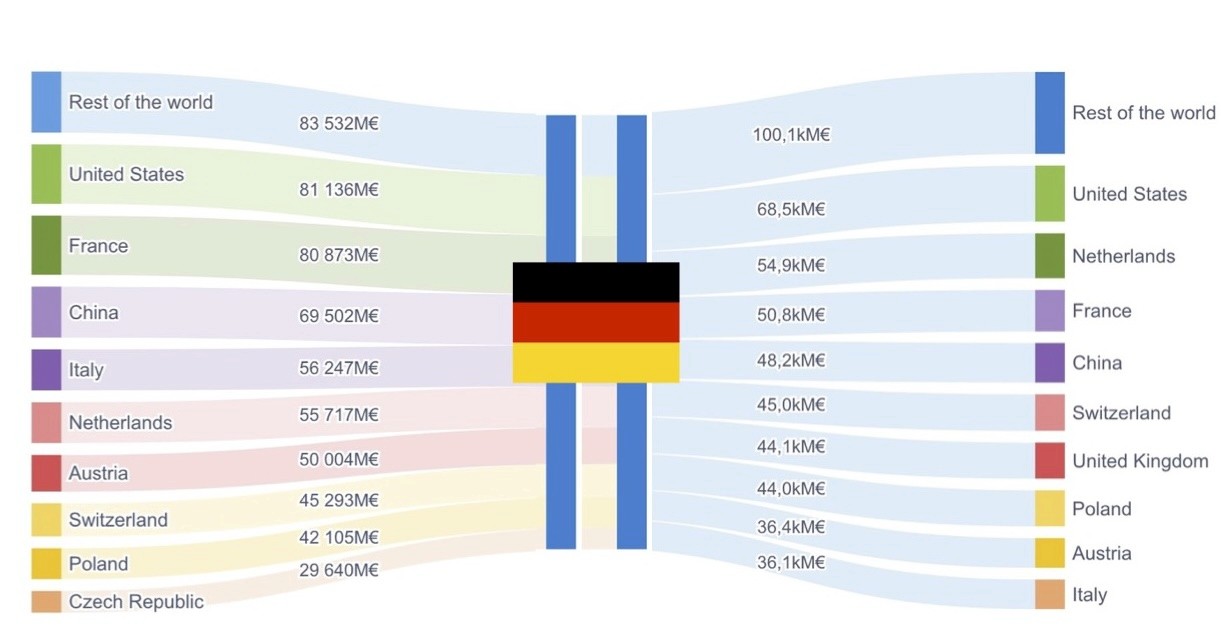

Deutschland exportierte im Jahr 2023 Waren und Dienstleistungen im Intermediärbereich im Wert von 915,7 Milliarden Euro. Dies sind die fünf wichtigsten ausländischen Käufer.

Top 5 ausländische Abnehmer Deutschlands:

🏴 Rest der Welt (FIGW1) 1,92%

🇺🇸 Vereinigte Staaten 1,87%

🇫🇷 Frankreich 1,86%

🇨🇳 China 1,60%

🇮🇹 Italien 1,29%

Die Vereinigten Staaten, Frankreich, China und Italien sind erwartbare Partner.

Die Position von Rest der Welt an der Spitze ist das eigentliche Ergebnis.

Rest der Welt ist keine Region und kein geopolitischer Block.

Es ist der statistische Sammelbegriff, der verwendet wird, wenn einem Datensatz kein bestimmtes Partnerland zugeordnet werden kann. Er umfasst viele Länder, benennt aber keines davon.

Deutschland ist somit einem Anteil der Auslandsnachfrage ausgesetzt, der nicht konkreten Ländern zugeordnet werden kann. Für eine führende Industrienation ist dies ein struktureller blinder Fleck.

3. Deutschlands Abhängigkeit von ausländischer Versorgung

Auch auf der Inputseite ergibt sich ein ähnliches Bild. Deutsche Unternehmen kauften 2023 Vorleistungen im Wert von 4.261 Milliarden Euro ein. Ein erheblicher Anteil davon stammt aus dem Ausland.

19% aller industriellen Vorleistungen Deutschlands kommen aus dem Ausland.

Die Struktur dieser ausländischen Inputs ist:

🇪🇺 Lieferanten aus der EU: 9,89%

🌍 Lieferanten außerhalb der EU: 9,51%

Damit verteilt sich Deutschlands Importabhängigkeit fast perfekt zwischen EU und Nicht EU Staaten. Das Land stützt sich nicht auf einen einzigen Wirtschaftsblock.

4. Wer Deutschland beliefert: die wichtigsten Lieferländer

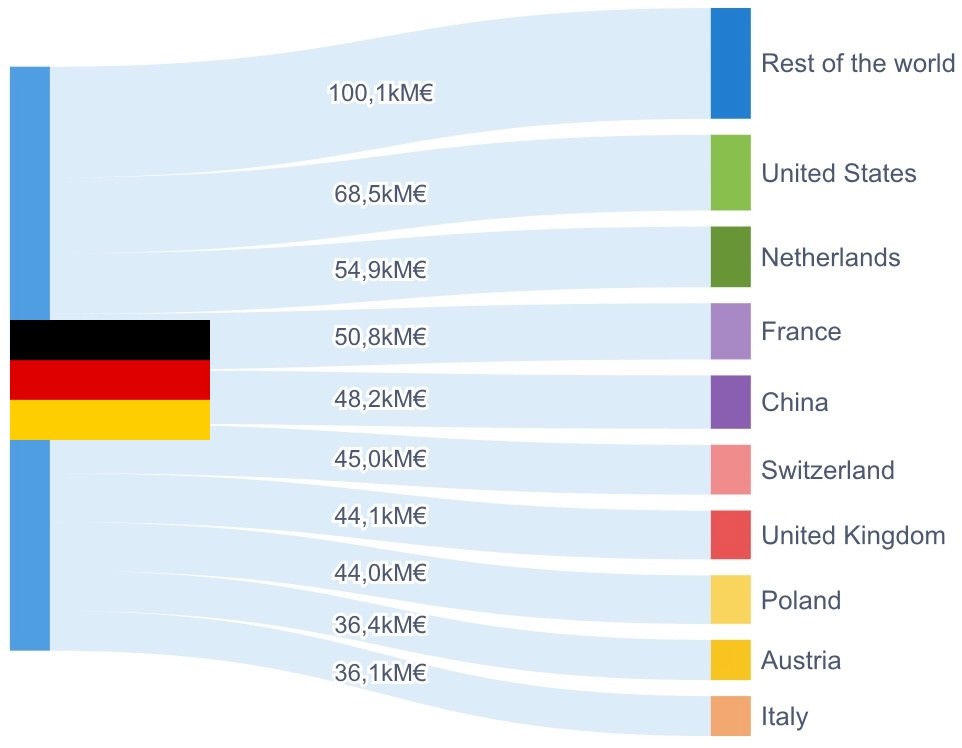

Dies sind die fünf ausländischen Lieferanten mit dem größten Anteil an Deutschlands Inputstruktur.

Top 5 ausländische Lieferanten Deutschlands:

🏴 Rest der Welt (FIGW1) 2,35%

🇺🇸 Vereinigte Staaten 1,61%

🇳🇱 Niederlande 1,29%

🇫🇷 Frankreich 1,19%

🇨🇳 China 1,13%

Deutschlands Lieferkette ist ein Mix aus europäischen Nachbarn, globalen Produktionszentren und einem undefinierten Block, der undurchsichtig bleibt. Auch hier steht Rest der Welt an erster Stelle.

Dies ist kein Zufall, sondern eine strukturelle Begrenzung internationaler Input Output Datensysteme.

5. Das FIGW1 Problem: ein blinder Fleck im größten industriellen System Europas

FIGW1 erscheint an der Spitze beider Listen:

wichtigste ausländische Abnehmer

wichtigste ausländische Lieferanten

Das bedeutet, dass die deutsche Wirtschaft auf Handelsströmen basiert, die keinen einzelnen Ländern zugeordnet sind. Für politische Entscheidungsträger entsteht dadurch eine analytische Lücke. Für Unternehmen entsteht eine Abhängigkeit, die sie nicht quantifizieren können.

Rest der Welt ist kein Detail. Es ist der Bereich, in dem sich Risiken ansammeln, weil niemand hinsieht.

Er verbirgt Knotenpunkte der Lieferketten, die nicht überwacht, nicht getestet und nicht in Risikomodelle integriert werden können.

Für ein Land mit der industriellen Bedeutung Deutschlands ist dies nicht nur ein statistisches Problem. Es ist ein Souveränitätsproblem.

6. Warum diese Abhängigkeiten wichtig sind

Deutschland gehört zu den am stärksten vernetzten Volkswirtschaften der Welt.

Vernetzung ist nicht das Problem. Intransparenz ist es.

Abhängigkeiten sind nicht gefährlich, weil sie existieren.

Sie werden gefährlich, wenn Führungskräfte sie nicht klar erkennen können.

Eine sichtbare Abhängigkeit ist beherrschbar.

Eine unsichtbare ist eine Wette, die man nicht kontrolliert.

21% der deutschen Einnahmen und 19% der industriellen Inputs hängen von ausländischen Akteuren ab.

Ein Teil dieser Abhängigkeit ist sichtbar. Ein Teil nicht. Der unsichtbare ist der entscheidende.

7. Was Sentinel ermöglicht

Die Aufgabe von Sentinel besteht darin, die Abhängigkeiten sichtbar zu machen, die in FIGW1 und anderen aggregierten Datenquellen verborgen bleiben.

Es ermöglicht Entscheidungsträgern zu verstehen:

auf wen sie angewiesen sind

wie stark die Abhängigkeit ist

über welche Ketten sie verläuft

und welches Risikoniveau damit verbunden ist

Dies ist die operative Grundlage strategischer Souveränität. Es geht nicht darum, alles im Inland zu produzieren.

Es geht darum zu wissen, wo Verwundbarkeiten entstehen und wie sie sich durch mehrstufige Wertschöpfungsketten ausbreiten.

8. Schlussfolgerung und nächstes Land

Deutschland zeigt ein klares Muster, das wir auch in anderen EU Staaten sehen werden.

Eine sichtbare Gruppe von Partnern.

Ein verborgener Block von Strömen.

Eine strukturelle Abhängigkeit von ausländischer Nachfrage und ausländischer Versorgung.

Ein Teil der Wertschöpfung, der nicht kartiert ist.

Dies ist Analyse Nummer 2 von 27.

Das nächste Land in der Serie ist Ungarn 🇭🇺

Das Verständnis von Abhängigkeiten ist der erste Schritt, sie zu steuern.

Die kommenden 25 Analysen werden die europäische Karte der strategischen Exposition weiter vervollständigen.

Folgen Sie uns hier, um jede Woche die neue Analyse zu erhalten.

Deutschland gilt oft als das industrielle Rückgrat Europas. Seine Exportstärke, seine industrielle Basis, seine globalen Marken und seine ausgeprägten Lieferketten verstärken das Bild eines Landes, das sein wirtschaftliches Schicksal selbst in der Hand hat.

Doch wie jede moderne Volkswirtschaft wird auch Deutschland nicht durch das definiert, was es produziert, sondern durch das, wovon es abhängig ist.

Diese Analyse nutzt das FIGARO Input Output Framework 2023, um die ausländischen Abhängigkeiten von in Deutschland registrierten Unternehmen abzubilden. Sie zeigt, wer von Deutschland kauft, wer Deutschland beliefert und an welchen Stellen sich blinde Flecken in globalen Wertschöpfungsketten befinden.

Dies ist das zweite Kapitel unserer europäischen Serie über alle 27 EU Mitgliedstaaten.

1. Deutschlands Abhängigkeit von ausländischer Nachfrage

In Deutschland registrierte Unternehmen erzielten im Jahr 2023 einen Intermediärumsatz von 4.350 Milliarden Euro. Ein bedeutender Teil dieses Wertes stammt nicht aus dem Inland.

21% der deutschen Umsätze kommen aus dem Ausland.

Die Aufteilung sieht wie folgt aus:

🇩🇪 Binnenmarkt: 78,95%

🌍 Auslandsmärkte: 21,05%

Innerhalb dieses Auslandsanteils ist die Verteilung nahezu ausgeglichen:

🇪🇺 EU Märkte: 11,54%

🌍 Nicht EU Märkte: 9,51%

Die Auslandsnachfrage ist damit ein struktureller Bestandteil der deutschen Industrie. Das Land ist nicht gelegentlich, sondern dauerhaft auf internationale Märkte angewiesen.

2. Wer von Deutschland kauft: die wichtigsten Abnehmer

Deutschland exportierte im Jahr 2023 Waren und Dienstleistungen im Intermediärbereich im Wert von 915,7 Milliarden Euro. Dies sind die fünf wichtigsten ausländischen Käufer.

Top 5 ausländische Abnehmer Deutschlands:

🏴 Rest der Welt (FIGW1) 1,92%

🇺🇸 Vereinigte Staaten 1,87%

🇫🇷 Frankreich 1,86%

🇨🇳 China 1,60%

🇮🇹 Italien 1,29%

Die Vereinigten Staaten, Frankreich, China und Italien sind erwartbare Partner.

Die Position von Rest der Welt an der Spitze ist das eigentliche Ergebnis.

Rest der Welt ist keine Region und kein geopolitischer Block.

Es ist der statistische Sammelbegriff, der verwendet wird, wenn einem Datensatz kein bestimmtes Partnerland zugeordnet werden kann. Er umfasst viele Länder, benennt aber keines davon.

Deutschland ist somit einem Anteil der Auslandsnachfrage ausgesetzt, der nicht konkreten Ländern zugeordnet werden kann. Für eine führende Industrienation ist dies ein struktureller blinder Fleck.

3. Deutschlands Abhängigkeit von ausländischer Versorgung

Auch auf der Inputseite ergibt sich ein ähnliches Bild. Deutsche Unternehmen kauften 2023 Vorleistungen im Wert von 4.261 Milliarden Euro ein. Ein erheblicher Anteil davon stammt aus dem Ausland.

19% aller industriellen Vorleistungen Deutschlands kommen aus dem Ausland.

Die Struktur dieser ausländischen Inputs ist:

🇪🇺 Lieferanten aus der EU: 9,89%

🌍 Lieferanten außerhalb der EU: 9,51%

Damit verteilt sich Deutschlands Importabhängigkeit fast perfekt zwischen EU und Nicht EU Staaten. Das Land stützt sich nicht auf einen einzigen Wirtschaftsblock.

4. Wer Deutschland beliefert: die wichtigsten Lieferländer

Dies sind die fünf ausländischen Lieferanten mit dem größten Anteil an Deutschlands Inputstruktur.

Top 5 ausländische Lieferanten Deutschlands:

🏴 Rest der Welt (FIGW1) 2,35%

🇺🇸 Vereinigte Staaten 1,61%

🇳🇱 Niederlande 1,29%

🇫🇷 Frankreich 1,19%

🇨🇳 China 1,13%

Deutschlands Lieferkette ist ein Mix aus europäischen Nachbarn, globalen Produktionszentren und einem undefinierten Block, der undurchsichtig bleibt. Auch hier steht Rest der Welt an erster Stelle.

Dies ist kein Zufall, sondern eine strukturelle Begrenzung internationaler Input Output Datensysteme.

5. Das FIGW1 Problem: ein blinder Fleck im größten industriellen System Europas

FIGW1 erscheint an der Spitze beider Listen:

wichtigste ausländische Abnehmer

wichtigste ausländische Lieferanten

Das bedeutet, dass die deutsche Wirtschaft auf Handelsströmen basiert, die keinen einzelnen Ländern zugeordnet sind. Für politische Entscheidungsträger entsteht dadurch eine analytische Lücke. Für Unternehmen entsteht eine Abhängigkeit, die sie nicht quantifizieren können.

Rest der Welt ist kein Detail. Es ist der Bereich, in dem sich Risiken ansammeln, weil niemand hinsieht.

Er verbirgt Knotenpunkte der Lieferketten, die nicht überwacht, nicht getestet und nicht in Risikomodelle integriert werden können.

Für ein Land mit der industriellen Bedeutung Deutschlands ist dies nicht nur ein statistisches Problem. Es ist ein Souveränitätsproblem.

6. Warum diese Abhängigkeiten wichtig sind

Deutschland gehört zu den am stärksten vernetzten Volkswirtschaften der Welt.

Vernetzung ist nicht das Problem. Intransparenz ist es.

Abhängigkeiten sind nicht gefährlich, weil sie existieren.

Sie werden gefährlich, wenn Führungskräfte sie nicht klar erkennen können.

Eine sichtbare Abhängigkeit ist beherrschbar.

Eine unsichtbare ist eine Wette, die man nicht kontrolliert.

21% der deutschen Einnahmen und 19% der industriellen Inputs hängen von ausländischen Akteuren ab.

Ein Teil dieser Abhängigkeit ist sichtbar. Ein Teil nicht. Der unsichtbare ist der entscheidende.

7. Was Sentinel ermöglicht

Die Aufgabe von Sentinel besteht darin, die Abhängigkeiten sichtbar zu machen, die in FIGW1 und anderen aggregierten Datenquellen verborgen bleiben.

Es ermöglicht Entscheidungsträgern zu verstehen:

auf wen sie angewiesen sind

wie stark die Abhängigkeit ist

über welche Ketten sie verläuft

und welches Risikoniveau damit verbunden ist

Dies ist die operative Grundlage strategischer Souveränität. Es geht nicht darum, alles im Inland zu produzieren.

Es geht darum zu wissen, wo Verwundbarkeiten entstehen und wie sie sich durch mehrstufige Wertschöpfungsketten ausbreiten.

8. Schlussfolgerung und nächstes Land

Deutschland zeigt ein klares Muster, das wir auch in anderen EU Staaten sehen werden.

Eine sichtbare Gruppe von Partnern.

Ein verborgener Block von Strömen.

Eine strukturelle Abhängigkeit von ausländischer Nachfrage und ausländischer Versorgung.

Ein Teil der Wertschöpfung, der nicht kartiert ist.

Dies ist Analyse Nummer 2 von 27.

Das nächste Land in der Serie ist Ungarn 🇭🇺

Das Verständnis von Abhängigkeiten ist der erste Schritt, sie zu steuern.

Die kommenden 25 Analysen werden die europäische Karte der strategischen Exposition weiter vervollständigen.

Folgen Sie uns hier, um jede Woche die neue Analyse zu erhalten.