Sovereignty Insights

Danmark 2023: Forståelse af de udenlandske afhængigheder, der former landets strategiske position

En datadrevet analyse af, hvem Danmark er afhængig af, og hvorfor det betyder noget for europæisk suverænitet

Danmark opfattes ofte som en afbalanceret og robust europæisk økonomi. Stærke institutioner, dyb nordisk og europæisk integration samt en diversificeret industristruktur understøtter dette billede.

Men robusthed handler ikke kun om balance. Den handler om at forstå, hvor afhængigheder ligger, og om de er fuldt synlige.

Denne analyse anvender FIGARO 2023 input output-rammen til at kortlægge de udenlandske afhængigheder for virksomheder registreret i Danmark. Den belyser, hvem der køber fra Danmark, hvem der leverer til Danmark, og hvor der opstår blinde vinkler i de globale værdikæder.

Det er det femte kapitel i vores serie på 27 analyser om europæiske strategiske afhængigheder.

1. Danmarks eksponering mod udenlandsk efterspørgsel

I 2023 genererede virksomheder registreret i Danmark 347,2 mia. euro i mellemliggende salg. 36,88 % af denne omsætning kom fra udenlandske markeder.

Til sammenligning er EU-gennemsnittet for afhængighed af udenlandske indtægter 32,96 %. Danmark placerer sig derfor som nummer 11 ud af 27 EU-medlemslande.

Den interne fordeling er:

🇩🇰 Indenlandsk marked: 63,12 %

🌍 Udenlandske markeder: 36,88 %

Inden for den udenlandske andel:

🇪🇺 EU-markeder: 14,18 %

🌍 Ikke-EU-markeder: 22,70 %

Udenlandsk efterspørgsel er en væsentlig del af den danske økonomiske aktivitet. Den er ikke dominerende, men den er strukturel.

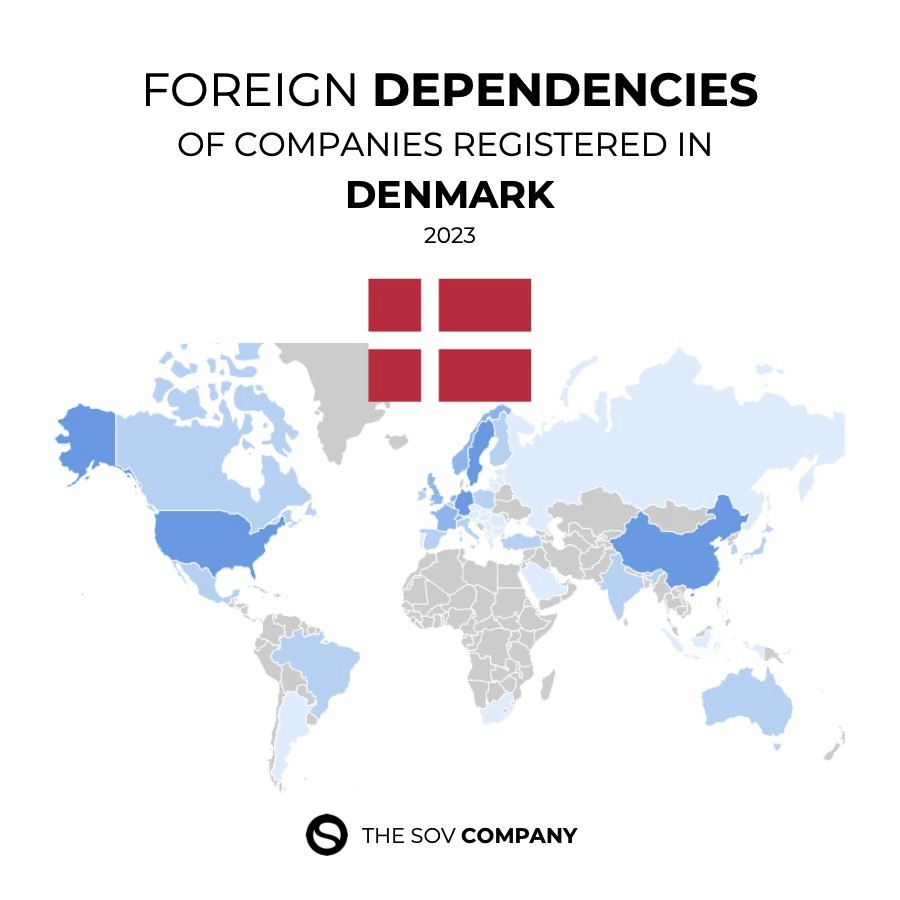

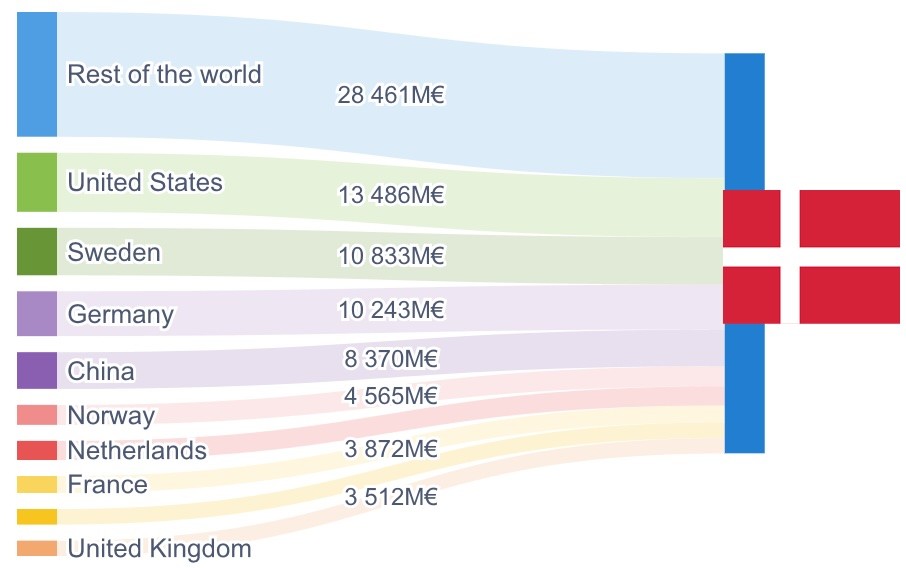

2. Hvem køber fra Danmark: de reelle topkunder

Danmark eksporterede 128,1 mia. euro i mellemliggende varer og tjenesteydelser i 2023. Disse udenlandske købere former landets eksterne eksponering.

Top 5 udenlandske kunder for Danmark :

🏴 Rest of the World (FIGW1) 8,20 %

🇺🇸 USA 3,88 %

🇸🇪 Sverige 3,12 %

🇩🇪 Tyskland 2,95 %

🇨🇳 Kina 2,41 %

FIGW1 skiller sig tydeligt ud. Det er hverken et land eller en geopolitisk blok. Det er en statistisk samlebetegnelse, der anvendes, når handelsstrømme ikke kan knyttes til et specifikt land.

Det betyder, at Danmark eksporterer en ikke ubetydelig del af sin værdi til aktører, som ikke kan identificeres på landeniveau. For en avanceret og datatung økonomi udgør dette et strukturelt blindt punkt.

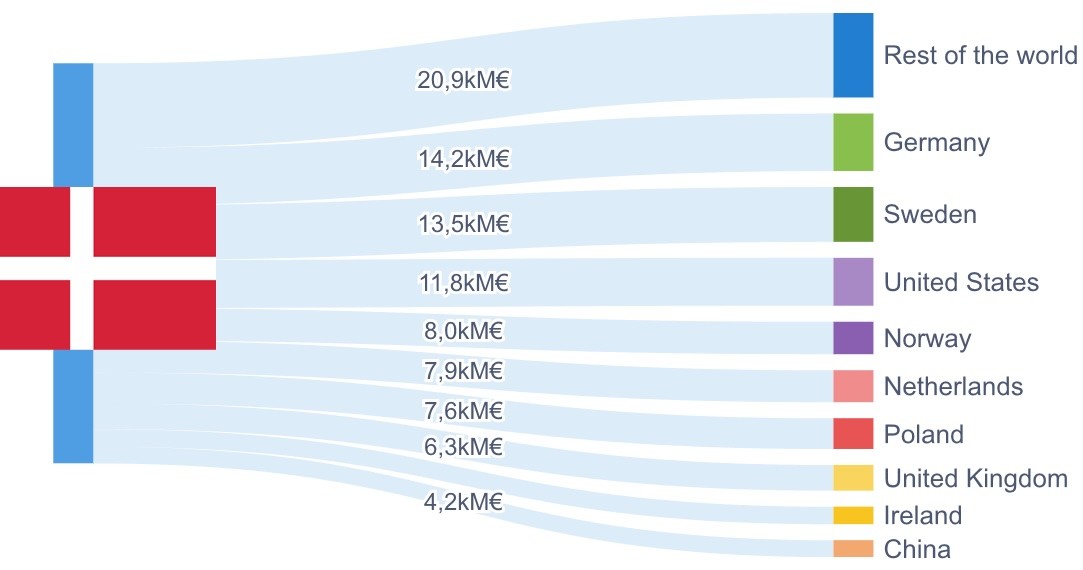

3. Danmarks eksponering mod udenlandsk udbud

På input-siden viser Danmark et tilsvarende mønster. I 2023 købte danske virksomheder 356,2 mia. euro i mellemliggende varer og tjenesteydelser. 38,47 % af disse input kom fra udenlandske leverandører.

EU-gennemsnittet for afhængighed af udenlandske input er 35 %. Danmark placerer sig som nummer 8 ud af 27 EU-medlemslande.

Fordelingen er:

🇪🇺 EU-leverandører: 20,01 %

🌍 Ikke-EU-leverandører: 18,46 %

Udenlandske input spiller en central rolle i de danske produktionssystemer, især gennem europæisk og global industriel integration.

4. Hvem leverer til Danmark: de vigtigste udenlandske leverandører

Dette er de udenlandske partnere, der har størst betydning for Danmarks industrielle kontinuitet.

Top 5 udenlandske leverandører til Danmark :

🏴 Rest of the World (FIGW1) 5,86 %

🇩🇪 Tyskland 3,99 %

🇸🇪 Sverige 3,80 %

🇺🇸 USA 3,32 %

🇳🇴 Norge 2,25 %

Denne struktur viser tre lag:

Europæisk og nordisk integration (Tyskland, Sverige, Norge)

Transatlantisk forsyningseksponering (USA)

Uigennemsigtige segmenter af værdikæden (FIGW1)

Endnu en gang optræder Rest of the World øverst, hvilket bekræfter et tilbagevendende strukturelt træk.

5. Sammenligning af Danmark med EU: over gennemsnittet, men ikke ekstremt

Danmark er hverken en outlier eller en lavt eksponeret økonomi.

Afhængighed af udenlandske indtægter:

🇩🇰 Danmark: 36,88 %

🇪🇺 EU-gennemsnit: 32,96 %

Placering: 11 / 27

Afhængighed af udenlandske input:

🇩🇰 Danmark: 38,47 %

🇪🇺 EU-gennemsnit: 35 %

Placering: 8 / 27

Danmark befinder sig i den øvre midte af den europæiske fordeling. Eksponeringen er kontrolleret, men tydeligt over EU-gennemsnittet på begge sider af værdikæden.

6. FIGW1-problemet: strukturel uigennemsigtighed

FIGW1 optræder blandt Danmarks største udenlandske kunder og største udenlandske leverandører. Dette er ikke en statistisk detalje. Det er et tegn på et blindt punkt, der er indlejret direkte i de danske værdikæder.

FIGW1 skjuler:

leverandører på flere niveauer

offshore-mellemled

kontraktproduktion

logistikknudepunkter uden for standardrapporteringsrammer

jurisdiktioner med begrænset gennemsigtighed

Det er disse forbindelser, der svigter uden varsel under kriser.

7. Hvorfor disse afhængigheder betyder noget

Danmark er ikke sårbart, fordi landet er åbent. Det bliver sårbart, når dele af denne åbenhed er uigennemsigtige.

En afhængighed, man kan se, er en afhængighed, man kan styre. En afhængighed, man ikke kan se, er en risiko, man ikke kontrollerer.

Mere end en tredjedel af Danmarks indtægter og mere end en tredjedel af Danmarks industrielle input afhænger af udenlandske aktører. Nogle af disse relationer er synlige. Andre er det ikke.

Den usynlige del er der, hvor systemisk risiko ophobes.

8. Hvad Sentinel muliggør

Sentinel er udviklet til at synliggøre det, som FIGW1 skjuler. Løsningen giver beslutningstagere:

et klart kort over udenlandske afhængigheder

rekonstruktion af værdikæder på flere niveauer

identifikation af kritiske knudepunkter

kvantificering af eksponering på tværs af lande og sektorer

indsigt i blinde vinkler, som konventionelle datasæt ikke kan afdække

Strategisk suverænitet handler ikke om selvforsyning. Det handler om synlighed.

9. Konklusion og næste land

Danmark viser et klart mønster:

moderat men over gennemsnittet afhængighed af udenlandsk efterspørgsel

over gennemsnittet afhængighed af udenlandsk udbud

stærk europæisk og nordisk integration

tilbagevendende uigennemsigtighed gennem FIGW1

kontrolleret eksponering, men ufuldstændig synlighed

Dette er analyse 5 ud af 27. Det næste land bliver Finland 🇫🇮.

At forstå afhængigheder er det første skridt til at styre dem. De næste kapitler vil fortsætte med at kortlægge Europas strategiske eksponering.

Danmark opfattes ofte som en afbalanceret og robust europæisk økonomi. Stærke institutioner, dyb nordisk og europæisk integration samt en diversificeret industristruktur understøtter dette billede.

Men robusthed handler ikke kun om balance. Den handler om at forstå, hvor afhængigheder ligger, og om de er fuldt synlige.

Denne analyse anvender FIGARO 2023 input output-rammen til at kortlægge de udenlandske afhængigheder for virksomheder registreret i Danmark. Den belyser, hvem der køber fra Danmark, hvem der leverer til Danmark, og hvor der opstår blinde vinkler i de globale værdikæder.

Det er det femte kapitel i vores serie på 27 analyser om europæiske strategiske afhængigheder.

1. Danmarks eksponering mod udenlandsk efterspørgsel

I 2023 genererede virksomheder registreret i Danmark 347,2 mia. euro i mellemliggende salg. 36,88 % af denne omsætning kom fra udenlandske markeder.

Til sammenligning er EU-gennemsnittet for afhængighed af udenlandske indtægter 32,96 %. Danmark placerer sig derfor som nummer 11 ud af 27 EU-medlemslande.

Den interne fordeling er:

🇩🇰 Indenlandsk marked: 63,12 %

🌍 Udenlandske markeder: 36,88 %

Inden for den udenlandske andel:

🇪🇺 EU-markeder: 14,18 %

🌍 Ikke-EU-markeder: 22,70 %

Udenlandsk efterspørgsel er en væsentlig del af den danske økonomiske aktivitet. Den er ikke dominerende, men den er strukturel.

2. Hvem køber fra Danmark: de reelle topkunder

Danmark eksporterede 128,1 mia. euro i mellemliggende varer og tjenesteydelser i 2023. Disse udenlandske købere former landets eksterne eksponering.

Top 5 udenlandske kunder for Danmark :

🏴 Rest of the World (FIGW1) 8,20 %

🇺🇸 USA 3,88 %

🇸🇪 Sverige 3,12 %

🇩🇪 Tyskland 2,95 %

🇨🇳 Kina 2,41 %

FIGW1 skiller sig tydeligt ud. Det er hverken et land eller en geopolitisk blok. Det er en statistisk samlebetegnelse, der anvendes, når handelsstrømme ikke kan knyttes til et specifikt land.

Det betyder, at Danmark eksporterer en ikke ubetydelig del af sin værdi til aktører, som ikke kan identificeres på landeniveau. For en avanceret og datatung økonomi udgør dette et strukturelt blindt punkt.

3. Danmarks eksponering mod udenlandsk udbud

På input-siden viser Danmark et tilsvarende mønster. I 2023 købte danske virksomheder 356,2 mia. euro i mellemliggende varer og tjenesteydelser. 38,47 % af disse input kom fra udenlandske leverandører.

EU-gennemsnittet for afhængighed af udenlandske input er 35 %. Danmark placerer sig som nummer 8 ud af 27 EU-medlemslande.

Fordelingen er:

🇪🇺 EU-leverandører: 20,01 %

🌍 Ikke-EU-leverandører: 18,46 %

Udenlandske input spiller en central rolle i de danske produktionssystemer, især gennem europæisk og global industriel integration.

4. Hvem leverer til Danmark: de vigtigste udenlandske leverandører

Dette er de udenlandske partnere, der har størst betydning for Danmarks industrielle kontinuitet.

Top 5 udenlandske leverandører til Danmark :

🏴 Rest of the World (FIGW1) 5,86 %

🇩🇪 Tyskland 3,99 %

🇸🇪 Sverige 3,80 %

🇺🇸 USA 3,32 %

🇳🇴 Norge 2,25 %

Denne struktur viser tre lag:

Europæisk og nordisk integration (Tyskland, Sverige, Norge)

Transatlantisk forsyningseksponering (USA)

Uigennemsigtige segmenter af værdikæden (FIGW1)

Endnu en gang optræder Rest of the World øverst, hvilket bekræfter et tilbagevendende strukturelt træk.

5. Sammenligning af Danmark med EU: over gennemsnittet, men ikke ekstremt

Danmark er hverken en outlier eller en lavt eksponeret økonomi.

Afhængighed af udenlandske indtægter:

🇩🇰 Danmark: 36,88 %

🇪🇺 EU-gennemsnit: 32,96 %

Placering: 11 / 27

Afhængighed af udenlandske input:

🇩🇰 Danmark: 38,47 %

🇪🇺 EU-gennemsnit: 35 %

Placering: 8 / 27

Danmark befinder sig i den øvre midte af den europæiske fordeling. Eksponeringen er kontrolleret, men tydeligt over EU-gennemsnittet på begge sider af værdikæden.

6. FIGW1-problemet: strukturel uigennemsigtighed

FIGW1 optræder blandt Danmarks største udenlandske kunder og største udenlandske leverandører. Dette er ikke en statistisk detalje. Det er et tegn på et blindt punkt, der er indlejret direkte i de danske værdikæder.

FIGW1 skjuler:

leverandører på flere niveauer

offshore-mellemled

kontraktproduktion

logistikknudepunkter uden for standardrapporteringsrammer

jurisdiktioner med begrænset gennemsigtighed

Det er disse forbindelser, der svigter uden varsel under kriser.

7. Hvorfor disse afhængigheder betyder noget

Danmark er ikke sårbart, fordi landet er åbent. Det bliver sårbart, når dele af denne åbenhed er uigennemsigtige.

En afhængighed, man kan se, er en afhængighed, man kan styre. En afhængighed, man ikke kan se, er en risiko, man ikke kontrollerer.

Mere end en tredjedel af Danmarks indtægter og mere end en tredjedel af Danmarks industrielle input afhænger af udenlandske aktører. Nogle af disse relationer er synlige. Andre er det ikke.

Den usynlige del er der, hvor systemisk risiko ophobes.

8. Hvad Sentinel muliggør

Sentinel er udviklet til at synliggøre det, som FIGW1 skjuler. Løsningen giver beslutningstagere:

et klart kort over udenlandske afhængigheder

rekonstruktion af værdikæder på flere niveauer

identifikation af kritiske knudepunkter

kvantificering af eksponering på tværs af lande og sektorer

indsigt i blinde vinkler, som konventionelle datasæt ikke kan afdække

Strategisk suverænitet handler ikke om selvforsyning. Det handler om synlighed.

9. Konklusion og næste land

Danmark viser et klart mønster:

moderat men over gennemsnittet afhængighed af udenlandsk efterspørgsel

over gennemsnittet afhængighed af udenlandsk udbud

stærk europæisk og nordisk integration

tilbagevendende uigennemsigtighed gennem FIGW1

kontrolleret eksponering, men ufuldstændig synlighed

Dette er analyse 5 ud af 27. Det næste land bliver Finland 🇫🇮.

At forstå afhængigheder er det første skridt til at styre dem. De næste kapitler vil fortsætte med at kortlægge Europas strategiske eksponering.